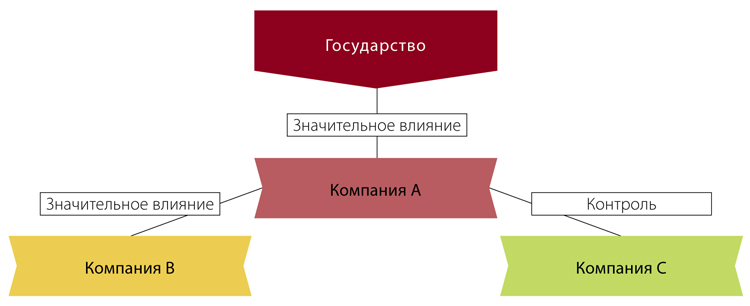

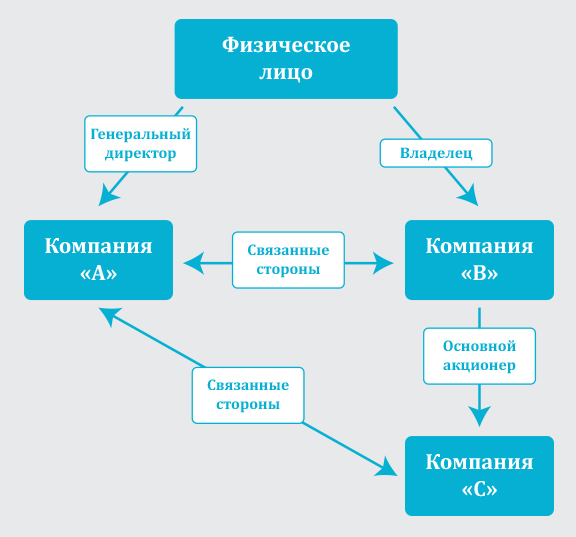

Определение терминов: Связанная сторона

Права инвесторов на понятную отчетность требуют раскрывать влияние связанных сторон на показатели. Соблюдение стандарта вызывает сложности у российских компаний, настороженно относящихся к дополнительным пояснениям. Чтобы соблюсти требования стандарта, договориться с аудиторами и не раскрывать лишнего, предлагаем обзор основных требований стандарта и регламент сбора и систематизации сведений о связанных сторонах. Информация об отношениях, операциях и сальдо взаиморасчетов со связанными сторонами влияет на оценку деятельности, рисков и потенциала компании пользователями финансовой отчетности, так как позволяет понять:.

В соответствии с IAS 24 «Раскрытие информации о связанных сторонах» компания обязана в отчетности раскрывать информацию об операциях со связанными сторонами. Это необходимо для того, чтобы оценить насколько прибыль или убыток компании зависит от влияния связанных сторон. Необходимо раскрывать характер взаимоотношений, делающие компании связанными, величину операций, сумму остатков по таким операциям, величину резерва по сомнительным долгам по остаткам от таких операций, а также затраты, признанные в расходах в отношении безнадежных долгов.

24 «Раскрытие информации о связанных сторонах»")

| 474 | Общие положения. Сделки и взаимоотношения связанных сторон, требующие раскрытия. | |

| 148 | Бухгалтерский учет. | |

| 486 | У меня есть пароль. | |

| 148 | Настоящее Положение устанавливает порядок раскрытия информации о связанных сторонах в бухгалтерской отчетности коммерческих организаций, за исключением кредитных организаций далее - организация, составляющая бухгалтерскую отчетность. | |

| 491 | Международный стандарт финансовой отчетности IAS 24 "Раскрытие информации о связанных сторонах". | |

| 205 | Отечественные нормативные документы в области бухгалтерского учета все в большей степени начинают соответствовать общей идее и духу МСФО - удовлетворению информационных потребностей инвесторов компаний. | |

| 221 | Поздравляем, Вы успешно зарегистрированы. | |

| 272 | Цель МСФО 24 состоит в том, чтобы обеспечить раскрытие в финансовой отчетности информации, необходимой для привлечения внимания пользователя к возможному влиянию связанных с компанией сторон related parties , а также операций и непогашенных остатков взаиморасчетов с такими сторонами включая договорные обязательства по будущим операциям на финансовое положение и финансовые результаты компании. Данным стандартом регулируется только раскрытие операций со связанными сторонами. | |

| 221 | Раскрытие информации о связанных сторонах. |